Työnantaja voi olla velvollinen maksamaan muutosturvamaksun, jos työnantaja on irtisanonut 55 vuotta täyttäneen työntekijän tuotannollisista tai taloudellisista syistä ja työntekijä on ollut työnantajan palveluksessa vähintään viisi vuotta. Muutosturvamaksuilla rahoitetaan työntekijän muutosturvapakettia. Muutosturvapaketti koostuu työvoimaviranomaisen irtisanotulle työntekijälle järjestämästä kahden kuukauden palkkaa vastaavasta muutosturvakoulutuksesta ja Kansaneläkelaitoksen tai työttömyyskassan irtisanotulle työntekijälle maksamasta yhden kuukauden palkkaa vastaavasta muutosturvarahasta.

Muutosturvamaksu voi tulla maksettavaksi, jos työntekijän irtisanomispäivä on ollut 1.1.2023 tai sen jälkeen.

Muutosturvamaksu koskee työnantajia, joiden työttömyysvakuutusmaksun perusteena oleva palkkasumma ylittää sille vuosittain asetetun alarajan. Maksu perustuu lakiin työttömyysetuuksien rahoituksesta.

Työvoimaviranomainen selvittää edellytykset muutosturvarahan ja muutosturvakoulutuksen saamiselle ja antaa niistä lausunnon irtisanotun henkilön työttömyyskassalle tai Kelalle. Työvoimaviranomainen antaa neuvontaa muutosturvaan ja muutosturvakoulutukseen liittyen.

Työttömyyskassat tai Kela maksavat muutosturvarahan irtisanotulle työntekijälle työvoimaviranomaisen lausuntoon perustuen. Työttömyyskassat ja Kela antavat neuvontaa muutosturvarahan hakemisesta ja maksamisesta sekä muutosturvarahaa koskevasta päätöksestä.

Työllisyysrahasto laskuttaa irtisanovan työnantajan muutosturvamaksun työnantajalta ja antaa neuvontaa muutosturvamaksuun liittyen.

Työnantaja voi olla velvollinen maksamaan muutosturvamaksun, jos:

Muutosturvamaksu koskee työnantajia, joiden työttömyysvakuutusmaksun perusteena oleva palkkasumma ylittää sille vuosittain asetetun alarajan. Alarajalla muutosturvamaksu on nolla. Siitä muutosturvamaksu kasvaa lineaarisesti täyden muutosturvamaksun palkkasummarajalle.

Muutosturvamaksu lasketaan työsuhteen irtisanomisvuotta edeltäneen vuoden palkkasumman perusteella.

Valtiotyönantajan muutosturvamaksun perusteena olevana palkkasummana käytetään kirjanpitoyksikön tai liikelaitoksen palkansaajamaksun palkkasummaa.

Palkkasummarajat ovat samat työnantajan työttömyysturvan omavastuumaksussa ja muutosturvamaksussa.

Jos yrityksessä on tapahtunut sulautumisia työsuhteen irtisanomisvuonna ennen irtisanomispäivää tai irtisanomisvuotta edeltävänä vuonna, muutosturvamaksun suuruus määräytyy sulautuneiden yritysten yhteenlaskettujen, irtisanomisvuotta edeltäneen vuoden työttömyysvakuutusmaksun perusteena olleiden palkkasummien perusteella.

| Vuosi | Alaraja (€) | Yläraja (€) |

| 2022 | 2 197 500 | 35 160 000 |

| 2023 | 2 251 500 | 36 024 000 |

| 2024 | 2 337 000 | 37 392 000 |

| 2025 | 2 455 500 | 39 288 000 |

Palkkasummarajat ovat samat työnantajan työttömyysturvan omavastuumaksussa ja muutosturvamaksussa.

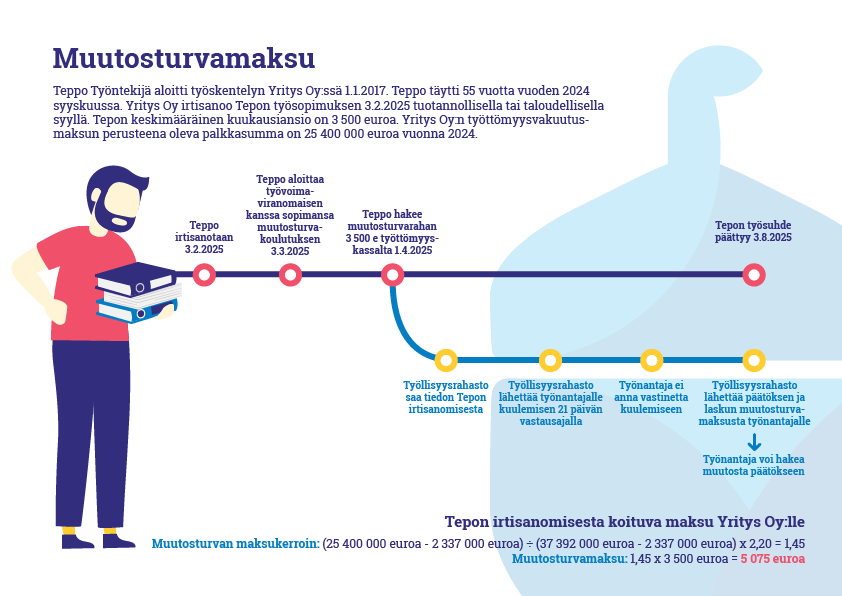

Muutosturvamaksun suuruus määräytyy työnantajan muutosturvamaksukertoimen perusteella. Muutosturvamaksukerroin taas määräytyy työttömyysvakuutusmaksun perusteena olevan palkkasumman perusteella. Muutosturvamaksukerroin kasvaa lineaarisesti työnantajan palkkasumman perusteella.

Muutosturvan maksukerroin täyden muutosturvamaksun rajalla voi muuttua vuosittain.

| Vuosi | Maksukerroin |

| 2023 | 2,90 |

| 2024 | 2,90 |

| 2025 | 2,20 |

Yllä olevassa kaavassa työnantajan palkkasummasta vähennetään kyseisen vuoden palkkasumman alaraja. Saatu tulos jaetaan kyseisen vuoden täyden muutosturvamaksun palkkasumman rajalla, josta on vähennetty kyseisen vuoden palkkasumman alaraja. Tulos kerrotaan täyden muutosturvamaksun maksukertoimella.

Arvion muutosturvamaksun määrästä ja muutosturvan maksukertoimesta voit laskea myös muutosturvamaksulaskurilla.

Maksun määrään vaikuttaa muutosturvan maksukertoimen lisäksi työntekijän Kansaneläkelaitokselta tai työttömyyskassalta saaman muutosturvarahan määrä.

Muutosturvamaksu lasketaan kaavalla:

Muutosturvaraha on etuus, jonka Kansaneläkelaitos tai työttömyyskassa laskee ja maksaa irtisanotulle työntekijälle. Kyseessä on kertaluonteinen suoritus ja sen suuruus vastaa työntekijän noin yhden (1) kuukauden keskimääräistä kuukausipalkkaa viimeisen 12 kuukauden aikana. Sen voi saada henkilö, joka on:

Muutosturvarahan perusteena otetaan huomioon irtisanovan työnantajan maksama vakuutuksenalainen palkka ja muu ansiotulona pidettävä vastike, joka on maksettu päättyvän palvelussuhteen perusteella irtisanomispäivää edeltävien 12 kalenterikuukauden aikana. Muutosturvarahan suuruus lasketaan jakamalla edellä mainittu palkkasumma kahdellatoista (12).

Muutosturvaraha määritellään pääsääntöisesti kansallisesta tulotietojärjestelmästä (tulorekisteristä) saatujen palkkatietojen perusteella. Palkkasummaan huomioidaan työttömyysvakuutusmaksun alaiset tulot. Tuloihin lasketaan mukaan myös esimerkiksi lomarahat ja tuotanto- tai tulospalkkiot, jotka voivat nostaa muutosturvarahan määrää. Muutosturvarahan perusteeksi otetaan vain irtisanovan työnantajan maksamat palkat. Jos henkilöllä on muun työnantajan maksamia palkkatuloja, niitä ei oteta huomioon.

Keskimääräinen kuukausiansio lasketaan kokonaisten kalenterikuukausien aikana maksettujen palkkojen perusteella. Esimerkiksi, jos irtisanominen tapahtuu kesäkuussa, toukokuu on viimeinen kuukausi, jonka aikana maksettu palkka huomioidaan. Laskenta on maksuperusteinen. Palkan ansainta-ajankohdalla ei siis ole merkitystä vaan sillä, milloin palkka on maksettu työntekijälle. 12 kalenterikuukauden ajanjaksoa ei pidennetä. Irtisanomista edeltäneet palkattomat poissaolot tai osapalkalliset ajanjaksot voivat siis pienentää muutosturvarahan määrää. Jos palkkaa ei ole maksettu ollenkaan, muutosturvarahaa ei voida määritellä, jolloin muutosturvamaksuakaan ei määrätä.

Normaalisti muutosturvarahan määrän laskee työttömyyskassa tai Kansaneläkelaitos ja ne ilmoittavat määrän Työllisyysrahastolle. Poikkeustapauksessa muutosturvamaksuvelvollisuus voi syntyä, vaikka henkilölle ei ole maksettu muutosturvarahaa, jos oikeus muutosturvakoulutukseen tai -rahaan on hylätty henkilöstä itsestään johtuvasta syystä. Tällöin Työllisyysrahasto määrittää muutosturvarahan suuruuden tulorekisteristä saatavien palkkatietojen perusteella.

Muutosturvarahan määrä perustuu työttömyysturvalakiin.

Saamme Kansaneläkelaitokselta tai työttömyyskassalta ilmoituksen henkilöstä, jolla on ollut oikeus muutosturvaan tai jonka oikeus muutosturvaan on hylätty henkilöstä itsestään johtuvasta syystä. Mikäli muutosturvamaksuvelvollisuuden edellytykset täyttyvät, lähetämme työnantajalle kuulemiskirjeen. Voimme käsittelyvaiheessa tarvittaessa pyytää lisäselvityksiä mm. työ- ja elinkeinotoimistolta, Kansaneläkelaitokselta tai työttömyyskassalta.

Työnantajalla on 21 päivää aikaa toimittaa kuulemiskirjeeseen vastine.

A) Työnantaja ei toimita vastinetta tai ilmoittaa hyväksyvänsä kuulemiskirjeessä esitetyn:

Annamme muutosturvamaksuasiasta kirjallisen päätöksen, jolla velvoitamme työnantajan maksamaan muutosturvamaksun ja lähetämme työnantajalle muutosturvamaksusta laskun.

B) Työnantaja toimittaa vastineen:

Tutkimme, onko muutosturvamaksusta vapautumiselle olemassa peruste. Asian selvittämiseksi voimme pyytää lisäselvityksiä mm. työ- ja elinkeinotoimistolta, Kansaneläkelaitokselta tai työttömyyskassalta.

Jos työnantaja on tyytymätön päätökseen, päätöksestä voi valittaa sosiaaliturva-asioiden muutoksenhakulautakuntaan. Sosiaaliturva-asioiden muutoksenhakulautakunnan päätökseen työnantaja voi hakea muutosta vakuutusoikeudelta.

Katso tarkemmat ohjeet: Muutoksenhaku ja muutosturvamaksun palauttaminen.

Lasku muutosturvamaksun maksamista varten lähetetään omavastuu- ja muutosturvamaksulaskuja varten ilmoittamaanne laskutusosoitteeseen.

Mikäli ette ole ilmoittanut erillistä laskutusosoitetta, lasku muutosturvamaksun maksamista varten lähetetään ensisijaisesti verkkolaskuna. Verkkolasku toimitetaan TIEKEn (Tietoyhteiskunnan kehittämiskeskus ry) verkkolaskuosoitteistossa olevaan osoitteeseen. Ellei laskua voida toimittaa sähköisesti, se lähetetään päätöksen postitusosoitteeseen erillisenä kirjeenä.

Huomioithan, että muutosturvamaksu on suoraan ulosottokelpoinen. Maksamaton muutosturvamaksu voi aiheuttaa merkinnän luottotietoihin.

Neuvomme työnantajia muutosturvamaksuasioissa. Muutosturvakoulutusta koskevissa asioissa neuvontaa antaa työvoimaviranomainen. Muutosturvarahaa koskevissa asioissa neuvontaa antavat Kansaneläkelaitos ja työttömyyskassat.

Työnantaja voi olla velvollinen maksamaan muutosturvamaksun, jos työnantaja on irtisanonut 55 vuotta täyttäneen työntekijän tuotannollisista tai taloudellisista syistä ja työntekijä on ollut työnantajan palveluksessa vähintään viisi vuotta.

Muutosturvamaksuilla rahoitetaan laajennettua muutosturvapakettia, joka koostuu työvoimaviranomaisen irtisanotulle työntekijälle järjestämästä kahden kuukauden palkkaa vastaavasta muutosturvakoulutuksesta ja Kansaneläkelaitoksen tai työttömyyskassan irtisanotulle työntekijälle maksamasta yhden kuukauden palkkaa vastaavasta muutosturvarahasta.

Muutosturvamaksu koskee työnantajia, joiden työttömyysvakuutusmaksun perusteena oleva palkkasumma ylittää sille vuosittain asetetun alarajan. Maksu perustuu lakiin työttömyysetuuksien rahoituksesta.

Muutosturvamaksun määrääminen edellyttää, että työnantaja irtisanoo työntekijän tuotannollisella tai taloudellisella perusteella. Muutosturvamaksun määrääminen ei sen sijaan edellytä, että työsuhde päättyy tuotannollisella tai taloudellisella perusteella tapahtuneen irtisanomisen takia. Näin ollen irtisanomisen peruminen ei pääsääntöisesti vapauta työnantajaa muutosturvamaksuvelvollisuudesta.

Työnantaja voi kuitenkin hakea muutosturvamaksun palautusta erillisellä hakemuksella, mikäli työnantaja on irtisanomisaikana tai työsopimuslain (55/2001) 6 luvun 6 §:n mukaisena takaisinottoaikana tehnyt irtisanotun työntekijän kanssa toistaiseksi voimassa olevan työsopimuksen ja työntekijän työsuhde jatkuu vähintään vuoden.

Työntekijän työllistymisellä uudelleen toiselle työnantajalle ei ole muutosturvamaksun määräämisen kannalta merkitystä, sillä muutosturvamaksu tulee työnantajan maksettavaksi, jos työntekijä irtisanotaan tuotannollisella tai taloudellisella perusteella, ja muut maksun määräämisen edellytykset täyttyvät.

Kela tai työttömyyskassa maksaa muutosturvarahan irtisanotulle työntekijälle. Muutosturvarahan maksaminen tai siihen liittyvä takaisinperintä ei kuulu Työllisyysrahaston neuvonnan piiriin. Kela ja työttömyyskassa antavat neuvontaa muutosturvarahan hakemisesta, maksamisesta ja takaisinperinnästä.

Työvoimaviranomainen selvittää edellytykset muutosturvarahan ja muutosturvakoulutuksen saamiselle. Työvoimaviranomainen antaa näiden osalta lausunnon irtisanotun henkilön työttömyyskassalle tai Kelalle.

Muutosturvamaksu voi tulla työnantajan maksettavaksi, vaikka työntekijälle ei makseta muutosturvarahaa. Työnantaja voi olla muutosturvamaksuvelvollinen esimerkiksi, jos muutosturvarahaa ei makseta työntekijälle siitä syystä, että työntekijä ei ole ilmoittautunut 60 päivän kuluessa irtisanomisesta työnhakijaksi.

Muutosturvamaksu tulee maksettavaksi, mikäli työsopimus on alun perin irtisanottu työnantajan toimesta tuotannollisin tai taloudellisin perustein, ja työntekijä tämän jälkeen irtisanoo itse työsopimuksensa irtisanomisajalla.

Muutosturvamaksu tulee määrättäväksi sen jälkeen, kun Työllisyysrahasto saa ilmoituksen työntekijän irtisanomisesta työttömyyskassalta tai Kelalta. Työllisyysrahasto saa ilmoituksen irtisanomisesta yleensä muutaman kuukauden kuluessa työsopimuksen irtisanomisesta. Muutosturvamaksuasia vanhentuu, kun on kulunut viisi vuotta työntekijän irtisanomisesta. Tämän jälkeen emme voi antaa päätöstä muutosturvamaksuasiasta.

Voit laskea muutosturvamaksulaskurilla arvion muutosturvamaksun määrästä sekä muutosturvamaksukertoimen.

Arviolaskelma on suuntaa antava, eikä se ole ennakkopäätösluonteinen.

Jos olet tyytymätön muutosturvamaksuasiaa koskevaan päätökseemme, voit hakea siihen muutosta valittamalla päätöksestä sosiaaliturva-asioiden muutoksenhakulautakuntaan. Sosiaaliturva-asioiden muutoksenhakulautakunnan päätökseen voit hakea muutosta vakuutusoikeudelta. Vakuutusoikeuden päätökseen ei voi hakea muutosta.

Toimita valitus meille 30 päivän kuluessa siitä, kun olet saanut tiedon päätöksestä. Katsomme työnantajan saaneen tiedon päätöksestä seitsemäntenä (7.) päivänä päätöksen lähettämisestä. Valtion kirjanpitoyksikön, kunnan tai hyvinvointialueen katsomme saaneen tiedon päätöksen saapumispäivänä. Tarkemmat ohjeet muutoksenhausta ja valituksen tekemisestä saat päätöksen liitteenä.

Jos hyväksymme valituksessa esitetyt vaatimukset kaikilta osin, annamme asiasta oikaisupäätöksen. Jos emme voi oikaista valituksen kohteena olevaa päätöstä vaatimustenne mukaisesti, toimitamme valituksen sosiaaliturva-asioiden muutoksenhakulautakuntaan käsiteltäväksi.

Huomioithan, että työnantajan täytyy maksaa muutosturvamaksu, vaikka muutosturvamaksua koskevasta päätöksestä olisi tehty valitus. Tällaisessa tilanteessa voit pyytää täytäntöönpanon keskeytystä sosiaaliturva-asioiden muutoksenhakulautakunnalta joko valituksen yhteydessä tai erillisellä hakemuksella. Jos valituksesi hyväksytään, palautamme maksun.

Voit hakea muutosturvamaksun palautusta, jos työnantaja on irtisanomisaikana tai työsopimuslain (55/2001) 6 luvun 6 §:n mukaisena takaisinottoaikana tehnyt irtisanotun työntekijän kanssa toistaiseksi voimassa olevan työsopimuksen ja työntekijä on ollut sanotussa työssä vähintään vuoden.

Työnantajan on haettava muutosturvamaksun palautusta viiden vuoden kuluessa siitä, kun hakemus olisi aikaisintaan voitu tehdä.

Hae maksunpalautusta hakemuslomakkeella. Liitä hakemukseesi selvitys, josta ilmenee, millainen työsuhde on kyseessä ja milloin se on alkanut. Ilmoita palautusta varten työnantajan tilinumero asiointipalvelussamme. Ilmoittamaasi tilinumeroa käytetään kaikissa maksunpalautuksissa.