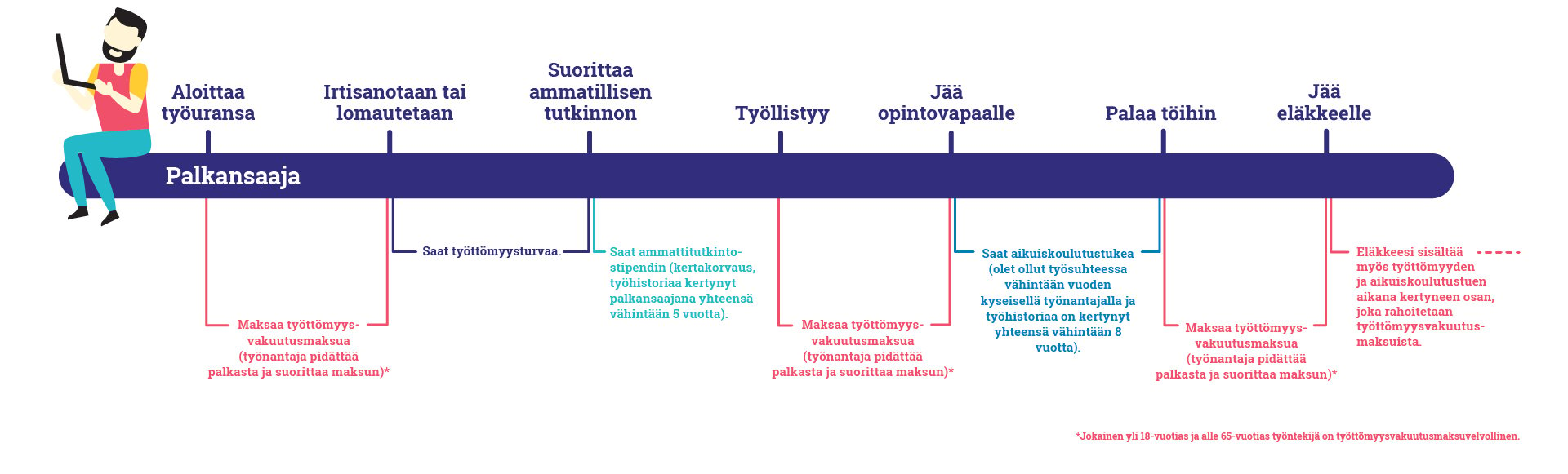

Jokainen 18 vuotta täyttänyt ja alle 65-vuotias työntekijä on työttömyysvakuutusmaksuvelvollinen. Työnantajana olet työttömyysvakuutusmaksuvelvollinen, jos olet maksanut kalenterivuoden aikana työntekijöillesi palkkaa yhteensä yli 1500 euroa.

Maksuraja nousi vuodelle 2024. Edellisen kerran rajaa nostetiin vuosille 2023 ja 2019. Maksuvelvollisuuden raja tarkistetaan indeksillä vuosittain ja pyöristetään lähimpään sataan euroon.

Työttömyysvakuutusmaksujen maksuvelvollisuudesta säädetään työttömyysetuuksien rahoituksesta annetussa laissa.

Jokainen yli 18-vuotias ja alle 65-vuotias työntekijä on työttömyysvakuutusmaksuvelvollinen. Työttömyysvakuutusmaksulla rahoitetaan mm. työttömyysturva, ammattitutkintostipendi sekä aikuiskoulutustuki.

Jokainen yli 18-vuotias ja alle 65-vuotias työntekijä on työttömyysvakuutusmaksuvelvollinen. Työttömyysvakuutusmaksulla rahoitetaan mm. työttömyysturva, ammattitutkintostipendi sekä aikuiskoulutustuki.

Työnantajalla on mm. velvollisuus maksaa työttömyysvakuutusmaksua, oikeus hakea ammattitutkintostipendiä ja aikuiskoulutustukea, velvollisuus tietyissä tilanteissa maksaa omavastuumaksua, mutta myös saada aiheesta neuvontaa.

Työnantajalla on mm. velvollisuus maksaa työttömyysvakuutusmaksua, oikeus hakea ammattitutkintostipendiä ja aikuiskoulutustukea, velvollisuus tietyissä tilanteissa maksaa omavastuumaksua, mutta myös saada aiheesta neuvontaa.

Sinun tulee aina pidättää maksuvelvollisen työntekijän palkasta työttömyysvakuutusmaksu, vaikka et maksaisikaan palkkaa vuoden aikana yli palkkasummarajan. Maksuvelvollisuuden raja on 1500 euroa. Mikäli palkkasumma kalenterivuoden aikana ei ylitä 1500 euroa, jää pidätetty osuus sinulle.

Jos työntekijäsi on sekä eläkkeellä että työskentelee yhä, kuuluu hänen palkkansa maksuvelvollisuuden piiriin. Muistathan, että maksuvelvollisuus päättyy työntekijän täyttäessä 65 vuotta.

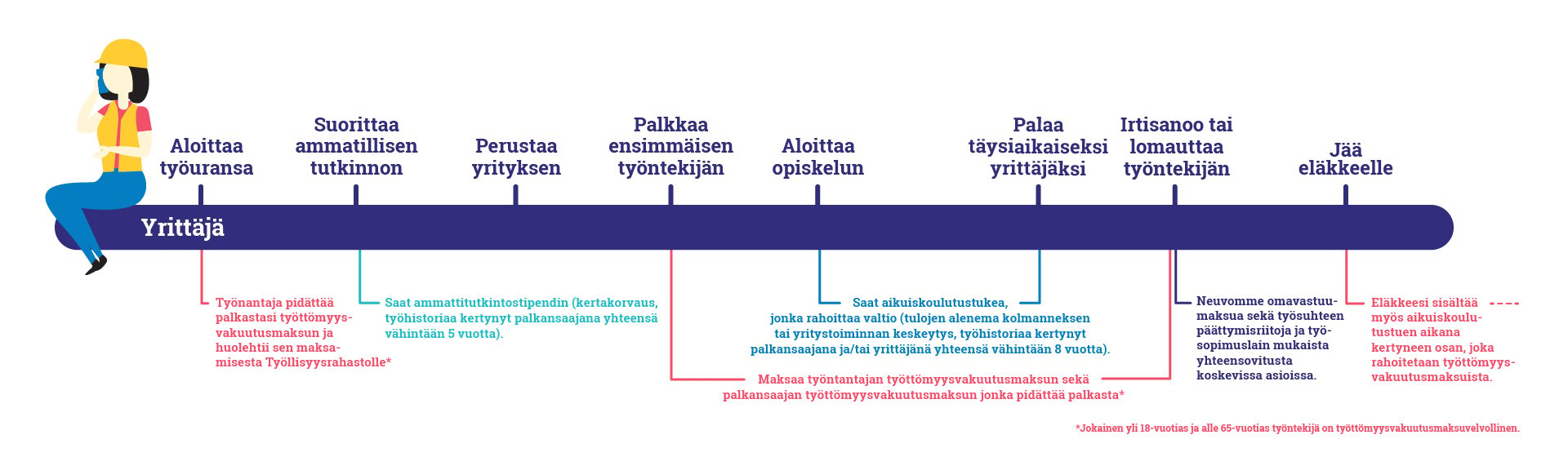

Yrittäjäksi katsottu henkilö voi olla mahdollisesta sivutoimestaan maksuvelvollinen. Maksuvelvollisuutta tarkastellaan jokaisen työnantajan osalta erikseen.

Huomioithan, että työttömyysvakuutusmaksuvelvollisuuden alaikäraja nousi 18 vuoteen 1.8.2022. Muutoksen johdosta 1.8.2022 alkaen alle 18-vuotiaan työntekijän palkasta ei makseta työttömyysvakuutusmaksua, vaan maksuvelvollisuus alkaa työtekijän 18-vuotissyntymäpäivää seuraavan kuukauden alusta. 31.7.2022 asti työttömyysvakuutusmaksu maksetaan 17-vuotiaista työntekijöistä.

Kyseessä on työsuhde, kun:

Kun palkkaat remonttimiehen tai apua kotiin ja teet työntekijän kanssa työsopimuksen, sinusta tulee työnantaja. Työnantajana olet velvollinen myös huolehtimaan työttömyysvakuutusmaksusta.

Jos ostat palvelun yritykseltä tai yrittäjältä, et ole työttömyysvakuutusmaksuvelvollinen.

Jos palkkaat kotiisi lasten hoitajan, olet työnantajana velvollinen huolehtimaan työttömyysvakuutusmaksuista. Vaikka palkka koostuisikin kokonaan tai osittain Kelan yksityisestä kodinhoitotuesta, työnantajan velvollisuuksiisi kuuluu maksaa työttömyysvakuutusmaksut myös Kelan osuudesta. Jos lastenhoitaja on alle 18-vuotias tai 65 vuotta täyttänyt, hänen palkastaan ei makseta työttömyysvakuutusmaksuja. Jos vuoden aikana yhteensä maksettava palkkasumma ei ylitä 1500 euroa, ei työnantajalle määrätä työttömyysvakuutusmaksua, mutta palkansaajan maksu tulee kuitenkin pidättää maksuvelvollisuuden alaiselta työntekijältä ja palkasta pidätetty maksu jää työnantajalle.

Kun perustat yhdessä muiden kotitalouksien kanssa ns. lastenhoito- tai siivousringin, huolehtikaa myös työttömyysvakuutusmaksuista.

Jos lastenhoitajan/siivoojan kanssa on tehty vain yksi työsopimus, yksi ringin edustaja hoitaa ilmoitukset ja maksut nimissään. Tällöin rinki on yksi työnantaja ja ringin jäsenet ovat yhdessä vastuussa maksuista.

Työnteettäjät ovat yhteisvastuullisesti työntekijän työnantajia, jos

Jos ringin jokainen jäsen on tehnyt työsopimuksen erikseen työntekijän kanssa, jokainen teistä huolehtii työttömyysvakuutusmaksusta ja muista velvoitteista itse.

Yrityksen osaomistajat maksavat pienempää palkansaajan työttömyysvakuutusmaksua kuin työntekijät. Palkkatiedot ilmoitetaan tulorekisteriin. Osaomistajatieto ilmoitetaan tulorekisteriin palkkatietoilmoituksen yhteydessä tulonsaajan lisätietona. Lue lisää palkkatietojen ilmoittamisesta tulorekisteriin.

Osaomistajan käsite on määritelty työttömyysturvalaissa (1290/2002). Huomaathan, että osaomistajan määritelmä muuttui 1.7.2019 nykyiseen muotoonsa ja vanhempien vuosien osalta voit tarvittaessa olla yhteydessä asiakaspalveluumme. Maksuvelvollisuutta tarkastellaan palkanmaksupäivän mukaan. Ratkaisevaa on täten se, onko perheenjäsen osaomistaja sinä päivänä, kun palkka maksetaan.

Jos et ole yrityksessä johtavassa asemassa, mutta työskentelet yrityksessä tai yhteisössä, olet osaomistaja, jos jompikumpi seuraavista ehdoista täyttyy:

Jos olet johtavassa asemassa, mutta et ole yrittäjän eläkelaissa (YEL) 3 §:ssä tai maatalousyrittäjän eläkelaissa (MYEL) 3-5 §:ssä tarkoitettu yrittäjä, voit olla työttömyysturvalain mukaan osaomistaja, jos työskentelet yrityksessä ja jompikumpi seuraavista ehdoista täyttyy:

Kohdasta Maksuvelvollisuus eri yhtiömuodoissa, löydät osaomistajuuden kriteerit erilaisissa yhtiömuodoissa. Huomaathan, että myös välillinen omistajuus voi vaikuttaa maksuvelvollisuuteen.

Alla olevista taulukoista voit tarkistaa, keitä maksuvelvollisuus eri yritysmuodoissa koskee ja ketkä ovat osaomistajia.

Johtava asema: toimitusjohtaja, hallituksen puheenjohtaja, hallituksen jäsen tai sitä vastaava asema. Hallituksen varajäsen on johtavassa asemassa vain, jos hän osallistuu hallituksen kokouksiin niin usein, että hänellä katsotaan olevan käytännössä samanlainen päätöksentekovalta kuin hallituksen varsinaisellakin jäsenellä.

Perheenjäsen: avio- ja avopuoliso sekä samassa taloudessa asuvat sukulaiset suoraan ylenevässä ja alenevassa polvessa (esimerkiksi lapset, vanhemmat ja isovanhemmat)

| Omistus / äänimäärä | Johtava asema | ||

| Kyllä | Ei | ||

| Yksin | alle 15 % | Palkansaaja | Palkansaaja |

| 15 - 30 % | Osaomistaja | Palkansaaja | |

| yli 30 % | Ei maksuvelvollisuutta, koska on yrittäjä* | Palkansaaja | |

| 50 % | Ei maksuvelvollisuutta, koska on yrittäjä* | Osaomistaja | |

| Yli 50 % | Ei maksuvelvollisuutta, koska on yrittäjä* | Osaomistaja | |

| Yhdessä perheenjäsenten kanssa (omistaa myös itse) | Alle 30 % | Palkansaaja | Palkansaaja |

| 30 - alle 50 % | Osaomistaja | Palkansaaja | |

| 50 % | Osaomistaja | Osaomistaja | |

| yli 50 % | Ei maksuvelvollisuutta, koska on yrittäjä* | Osaomistaja |

* Yrittäjällä tarkoitetaan eläkelain (YeL) 3 §:ssä sekä maatalousyrittäjän eläkelain (MyeL) 3-5 §:ssä tarkoitettu yrittäjää.

Johtava asema: toimitusjohtaja, hallituksen puheenjohtaja, hallituksen jäsen tai sitä vastaava asema. Hallituksen varajäsen on johtavassa asemassa vain, jos hän osallistuu hallituksen kokouksiin niin usein, että hänellä katsotaan olevan käytännössä samanlainen päätöksentekovalta kuin hallituksen varsinaisellakin jäsenellä.

Perheenjäsen: avio- ja avopuoliso sekä samassa taloudessa asuvat sukulaiset suoraan ylenevässä ja alenevassa polvessa (esimerkiksi lapset, vanhemmat ja isovanhemmat)

| Yhtiömuoto | Työttömyysvakuutusmaksuvelvollisuus | |

| Yksityinen elinkeinoharjoittaja | Yrittäjä itse | Ei maksuvelvollisuutta |

| Yrittäjän puoliso | Ei maksuvelvollisuutta | |

| Muu samassa taloudessa asuva perheenjäsen, joka saa palkkaa ja on työsuhteessa | Palkansaaja | |

| Avoin yhtiö | Yhtiömies* | Ei maksuvelvollisuutta |

| Yhtiömiehen perheenjäsen | Palkansaaja | |

| Kommandiittiyhtiö | Vastuunalainen yhtiömies | Ei maksuvelvollisuutta |

| Yhtiömiehen perheenjäsen | Palkansaaja | |

| Äänetön yhtiömies, joka ei ole vastuunalaisen yhtiömiehen perheenjäsen | Palkansaaja | |

| Äänetön yhtiömies, joka on vastuunalaisen yhtiömiehen perheenjäsen | Palkansaaja | |

| Osuuskunta | Enintään 6 jäsentä ja äänimäärä yhtä suuri | Osaomistaja |

| Yli 6 jäsentä ja äänimäärä on yhtä suuri** | Palkansaaja | |

| Jakamaton kuolinpesä | Kuolinpesän osakas*** | Pelkästään se, että henkilöstä tulee kuolinpesän osakas, ei aiheuta muutoksia henkilön asemaan yrityksessä tai yhteisössä |

| Kuolinpesän osakas alkaa osakkuuden synnyttyä käyttämään yrittäjälle kuuluvaa määräysvaltaa | Ei maksuvelvollisuutta |

* Henkilö, joka täyttää YEL 3 §:n tai MYEL 3-5 §:n ehdot, on yrittäjä tai maatalousyrittäjä, eikä hänellä ole työttömyysvakuutusmaksuvelvollisuutta.

** Jos osuuskunnan säännöissä ei ole määrätty äänimäärästä toisin.

*** Lähtökohta on, että jakamattoman kuolinpesän osakkuus ei muuta henkilön asemaa yrityksessä tai yhteisössä, ellei ole erityisiä perusteita arvioida tilannetta toisin. Viimeistään kuitenkin perinnönjaon jälkeen tilanne on arvioitava uudelleen, jos henkilön asemassa tapahtuu muutoksia.

Huom. Yllä olevat taulukot eivät sisällä kaikkia erityistilanteita, joten tutustuthan tarvittaessa myös tarkempiin maksuvelvollisuutta ja osaomistajuutta koskeviin ohjeisiin. Lisäneuvoa saat myös asiakaspalvelustamme.

Keskeisiä käsitteitä

Johtava asema: toimitusjohtaja, hallituksen puheenjohtaja, hallituksen jäsen tai sitä vastaava asema. Hallituksen varajäsen on johtavassa asemassa vain, jos hän osallistuu hallituksen kokouksiin niin usein, että hänellä katsotaan olevan käytännössä samanlainen päätöksentekovalta kuin hallituksen varsinaisellakin jäsenellä.

Perheenjäsen: avio- ja avopuoliso sekä samassa taloudessa asuvat sukulaiset suoraan ylenevässä ja alenevassa polvessa (esimerkiksi lapset, vanhemmat ja isovanhemmat)

| Omistus/äänimäärä | Johtava asema | ||

| Kyllä | Ei | ||

| Yksin | alle 15 % |

palkansaaja |

palkansaaja |

| 15-30 % | osaomistaja |

palkansaaja |

|

| yli 30 % | ei maksuvelvollisuutta, koska yrittäjä * |

palkansaaja |

|

| 50 % | ei maksuvelvollisuutta, koska yrittäjä * |

osaomistaja |

|

| yli 50 % | ei maksuvelvollisuutta, koska yrittäjä * |

osaomistaja |

|

| Yhdessä perheenjäsentensä kanssa (omistaa myös itse) |

alle 30%

|

Palkansaaja

|

Palkansaaja

|

|

30 -alle 50 % |

osaomistaja |

palkansaaja |

|

|

50 % |

osaomistaja |

osaomistaja |

|

|

yli 50 % |

ei maksuvelvollisuutta, koska on yrittäjä* |

osaomistaja |

|

|

Perheenjäsenen omistus (ei omista itse) |

alle 30%

|

Palkansaaja

|

Palkansaaja

|

|

|

30 -alle 50 % |

osaomistaja |

palkansaaja |

|

|

50 % tai yli |

osaomistaja |

osaomistaja |

Henkilö, joka täyttää YEL 3. §:n tai MYEL 3.-5. §:n ehdot, on yrittäjä tai maatalousyrittäjä, eikä hänellä ole työttömyysvakuutusmaksuvelvollisuutta.

| Yhtiömuoto | Työttömyysvakuutusmaksuvelvollisuus | |

| Yksityinen elinkeinonharjoittaja |

Yrittäjä itse

|

Ei maksuvelvollisuutta

|

|

Yrittäjän puoliso |

ei maksuvelvollisuutta |

|

|

Muu samassa taloudessa asuva perheenjäsen, joka saa palkkaa ja on työsuhteessa |

osaomistaja |

|

| Avoin yhtiö |

Yhtiömies*

|

Ei maksuvelvollisuutta

|

| Yhtiömiehen perheenjäsen ** |

osaomistaja |

|

| Kommandiittiyhtiö |

Vastuunalainen yhtiömies

|

ei maksuvelvollisuutta

|

|

Yhtiömiehen perheenjäsen** |

osaomistaja |

|

|

Äänetön yhtiömies, joka ei ole vastuunalaisen yhtiömiehen perheenjäsen |

palkansaaja |

|

|

Äänetön yhtiömies, joka on vastuunalaisen yhtiömiehen perheenjäsen** |

osaomistaja |

Henkilö, joka täyttää YEL 3. §:n tai MYEL 3.-5. §:n ehdot, on yrittäjä tai maatalousyrittäjä, eikä hänellä ole työttömyysvakuutusmaksuvelvollisuutta.

Jos avoimen yhtiön yhtiömiehen tai kommandiittiyhtiön vastuunalaisen yhtiömiehen määräämisvaltaa on rajoitettu yhtiösopimuksella, tämä vaikuttaa siihen, onko samassa taloudessa asuva perheenjäsen osaomistaja.

Huom. Yllä olevat taulukot eivät sisällä kaikkia erityistilanteita, joten tutustuthan tarvittaessa myös tarkempiin maksuvelvollisuutta ja osaomistajuutta koskeviin ohjeisiin. Lisäneuvoa saat myös asiakaspalvelustamme.

Mahdollinen välillinen omistus eli omistus toisesta yrityksestä (väliyhteisö) voi vaikuttaa maksuvelvollisuuteesi. Huomaathan, että osaomistajan määritelmä muuttui 1.7.2019 nykyiseen muotoonsa ja vanhempien vuosien osalta voit tarvittaessa olla yhteydessä asiakaspalveluumme.

Välillisen omistamisen kriteerit

Jotta väliyhteisöomistamisella on työttömyysvakuutusmaksuvelvollisuutesi kannalta merkitystä, tulee jonkin seuraavista kohdista täyttyä osaltasi:

Osakeyhtiöt

Muut yhtiömuodot

Olet itse tai yhdessä perheenjäsentesi kanssa väliyhteisönä olevan

Sinun ei tarvitse työskennellä väliyhteisössä, jotta sinut katsottaisiin väliyhteisöomistajaksi.

Yrittäjä väliomistajuuden kautta

Jotta henkilö voi välillisen omistuksen kautta täyttää yrittäjämääritelmän, tulee henkilön omistaa yksin tai yhdessä perheenjäsenten kanssa väliyhteisöstä yli 50 %. Lisäksi YEL 3 §:n ehtojen on täytyttävä.

Olet välillisen omistamisen kautta osaomistaja, jos edellisten kriteerien lisäksi jokin seuraavista kriteereistä täyttyy:

Omistamisella tarkoitetaan osakeyhtiössä osakeomistuksen lisäksi myös osakkeiden tuottamaa äänimäärää.

Valtion virastojen työttömyysvakuutusmaksuvelvollisuus poikkeaa yritysten, yhteisöjen ja yksityishenkilöiden työttömyysvakuutusmaksuvelvollisuudesta.

Valtion virastojen työttömyysvakuutusmaksut

Valtion virasto työnantajana pidättää palkansaajan työttömyysvakuutusmaksun jokaisen työntekijän palkasta palkanmaksun yhteydessä.

Valtion virastot eivät ole velvollisia maksamaan työnantajan työttömyysvakuutusmaksua. Valtion palveluksessa olevan henkilöstön palkansaajan työttömyysvakuutusmaksuvelvollisuus perustuu lakiin työttömyysetuuksien rahoituksesta (555/1998).

Työttömyysvakuutusmaksun piiriin kuuluvat mm. seuraavat palvelussuhteet:

Pääsääntöisesti kansainvälisissä tilanteissa työntekijä vakuutetaan työskentelymaan lainsäädännön mukaan. Lisätietoa työttömyysvakuutusmaksuvelvollisuudesta kansainvälisissä tilanteissa saat asiakaspalvelustamme.

Voit myös tutustua Eläketurvakeskuksen kansainvälisiä tilanteita koskeviin ohjeisiin. Huomioithan sen, että joissakin kansainvälisissä tilanteissa työttömyysvakuutusmaksuvelvollisuutta ja työeläkevakuuttamista koskevat säännökset eroavat toisistaan.

Pääsääntöisesti työntekijäsi vakuutetaan Suomessa ja työttömyysvakuutusmaksut maksetaan Suomen lainsäädännön mukaan.

Poikkeuksena ovat EU- ja ETA-maista, Sveitsistä tai sosiaaliturvasopimusmaista tulevat lähetetyt työntekijät sekä kahdessa tai useammassa EU- tai ETA-maassa työskentelevät. Huomioithan, että kaikki kahdenkeskiset sosiaaliturvasopimukset eivät välttämättä koske työttömyysvakuutusmaksua.

Lisäksi tietyin edellytyksin ulkomaisella työnantajalla ei ole maksuvelvollisuutta muun kuin Suomessa asuvan henkilön Suomessa tekemästä lyhytaikaisesta työstä.

Suomeen EU- tai ETA-maista lähetetyt työntekijät

EU- tai ETA-maista tai Sveitsistä tilapäisesti Suomeen työkomennukselle lähetetyt työntekijät vakuutetaan yleensä maassa, josta heidät lähetetään. EU:n alueella tilapäiselle työkomennukselle lähetetty työntekijä voi kuulua lähettävän maan sosiaaliturvan piiriin 24 kuukauden ajan. Tällöin vaaditaan lähetetyn työntekijän A1-todistus.

Lähetetty työntekijä voi pysyä lähettäjämaan sosiaaliturvan piirissä poikkeusluvalla myös 24 kuukautta pidemmän ajan, jos työskentely toisessa EU-maassa kestää enintään viisi vuotta.

Brexitin vaikutus sovellettavaan lainsäädäntöön

Iso-Britannian ero EU:sta astui voimaan 1.2.2020. Erosopimuksessa sovittiin 31.12.2020 asti kestäneestä siirtymäajasta. Henkilöihin, jotka ovat olleet ennen 1.1.2021 rajat ylittävässä tilanteessa EU:n ja Iso-Britannian välillä, sovelletaan edelleen EU:n sosiaaliturva-asetuksen mukaisia sääntöä sovellettavasta lainsäädännöstä.

1.1.2021 alkaen EU:n ja Iso-Britannian välillä liikkuviin työntekijöihin sovelletaan EU:n ja Iso-Britannian välistä kauppa- ja yhteistyösopimusta. Sopimuksen määräysten mukaan lähetetty työntekijä voi tietyin edellytyksin kuulua lähtömaansa sosiaaliturvan piiriin enintään 24 kuukauden ajan.

Julkisyhteisöjen palveluksessa olevat

Julkisyhteisön palveluksessa olevat EU- tai ETA-maista, Sveitsistä tai Iso-Britanniasta Suomeen työskentelemään lähetetyt virkamiehet ja virkamiehinä pidettävät henkilöt kuuluvat ilman aikarajoitusta työnantajan kotivaltion sosiaaliturvan piiriin. Heistä ei makseta työttömyysvakuutusmaksuja Suomeen.

Suomea sitovat sosiaaliturvasopimukset

Jos Suomea sitovissa kahdenvälisissä sosiaaliturvasopimuksissa on työttömyysvakuutusta koskevia määräyksiä, maksuvelvollisuus ratkeaa kyseisten määräysten mukaan. Sosiaaliturvasopimusten määräysten perusteella lähetetty työntekijä voi tietyin edellytyksin kuulua lähettävän maan lainsäädännön soveltamisalaan, jolloin työttömyysvakuutusmaksut maksetaan lähtömaahan.

Työttömyysvakuutusmaksua koskevia määräyksiä on Suomen ja Kiinan, Suomen ja Etelä-Korean sekä Suomen ja Japanin välisissä sosiaaliturvasopimuksissa.

Sopimuksettomia maita ovat kaikki muut kuin EU- tai ETA-maat, Sveitsi, Iso-Britannia ja ne maat, joiden kanssa Suomella on työttömyysvakuutusta koskevia määräyksiä sisältävä sosiaaliturvasopimus. Sopimuksettomista maista tulevien työntekijöiden vakuuttamisvelvollisuuden osalta pääsääntönä on vakuuttaa työntekijä työskentelymaassa. Sopimuksettomasta maasta tuleva työntekijä on vakuutettava tekemänsä työn osalta Suomessa riippumatta työskentelyn kestosta, asuinmaasta ja työnantajan kansalaisuudesta.

Lähetetty työntekijä

Myös sopimuksettomasta maasta tuleva työntekijä voi olla niin sanottu lähetetty työntekijä.

Sopimuksettomasta maasta tulevan työntekijän maksuvelvollisuus

Työttömyysvakuutusmaksua ei makseta sopimuksettomasta maasta Suomeen tulevan työntekijän Suomessa tekemästä työstä, jos kyseessä on

• kuljetusliikenteen työ, jonka työntekijä tekee pääosin muualla kuin Suomessa tai

• työntekijä on Suomessa kokous- tai esiintymismatkalla tai

• työntekijä on muulla vastaavalla lyhytkestoisella vierailulla, jonka tarkoitus liittyy työntekijän ulkomailla tekemään työhön

Lisäksi edellä mainituissa tapauksissa edellytetään, ettei työnantajan kotipaikka ole Suomessa ja ettei työntekijä asu Suomessa.

Kolmansista maista tulevat kausityöntekijät

Kolmansista maista tulevat kausityöntekijät, joihin sovelletaan kausityölakia, eivät ole työttömyysvakuutusmaksuvelvollisuuden piirissä (laki astui voimaan vuoden 2018 alusta).

Kausityölaki(laki kolmansien maiden kansalaisten maahantulon ja oleskelun edellytyksistä kausityöntekijänä työskentelyä varten) koskee kolmansista maista tulevia kausityöntekijöitä. Kolmannen maan kansalaisia ovat muut kuin Euroopan Unionin kansalaiset ja Unionin kansalaisiin rinnastettavat Islannin, Liechtensteinin, Norjan ja Sveitsin kansalaiset.

Kausityöntekijä oleskelee maassa laillisesti tai tilapäisesti työntekotarkoituksessa. Kausityöntekijä ei asu vakinaisesti Suomessa, vaan hän käy Suomessa töissä kausittain kerran tai toistuvasti useampina vuosina peräkkäin.

Kausityölaki koskee vain työsuhteessa olevia työntekijöitä.

Lisätietoa kausityölaista ja sen soveltamisesta saat Maahanmuuttoviraston verkkosivuilta.

Vakuuttamisen pääsääntö on, että työntekijä vakuutetaan työskentelymaassa työskentelymaan lainsäädännön mukaan. Pääsäännöstä on kuitenkin poikkeuksia, jotka koskevat esimerkiksi lähetettyjä työntekijöitä ja useassa maassa samaan aikaan työskenteleviä.

Kun työntekijä lähetetään ulkomaille töihin, vakuuttamisvelvollisuuteen vaikuttavat seuraavat asiat:

• kuinka pitkä työkomennus on

• onko työskentelymaa EU-/ETA-maa

• onko työskentelymaalla sosiaaliturvasopimusta Suomen kanssa

• kuuluuko työntekijä Suomen asumisperusteisen sosiaaliturvan piiriin.

Suomesta EU- tai ETA-maihin, Sveitsiin ja sosiaaliturvasopimusmaihin lähtevät työntekijät

Työntekijän lähtiessä Suomesta EU- tai ETA-maahan tai Sveitsiin työskentelemään, työntekijä vakuutetaan pääsääntöisesti työskentelymaan lakien mukaan.

Poikkeuksena ovat kuitenkin lähetetyt työntekijät, jotka voidaan vakuuttaa edelleen lähtömaassa eli Suomessa. Tällöin myös työttömyysvakuutusmaksut maksetaan Suomeen. Lähetetyltä työntekijältä vaaditaan A1-todistus, jonka myöntää Eläketurvakeskus. Lähetetty työntekijä voi kuulua lähettävän maan sosiaaliturvan piiriin 24 kuukauden ajan.

Huom.! Työkomennukselle lähetetty työntekijä voi pysyä lähettäjävaltion sosiaaliturvan piirissä poikkeusluvalla enintään viisi vuotta. Suomessa poikkeuslupa-asioita hoitaa Eläketurvakeskus.

Brexitin vaikutus sovellettavaan lainsäädäntöön

Iso-Britannian ero EU:sta astui voimaan 1.2.2020. Erosopimuksessa sovittiin 31.12.2020 asti kestäneestä siirtymäajasta. Henkilöihin, jotka ovat olleet ennen 1.1.2021 rajat ylittävässä tilanteessa EU:n ja Iso-Britannian välillä, sovelletaan edelleen EU:n sosiaaliturva-asetuksen mukaisia sääntöä sovellettavasta lainsäädännöstä.

1.1.2021 alkaen EU:n ja Iso-Britannian välillä liikkuviin työntekijöihin sovelletaan EU:n ja Iso-Britannian välistä kauppa- ja yhteistyösopimusta. Sopimuksen määräysten mukaan lähetetty työntekijä voi tietyin edellytyksin kuulua lähtömaansa sosiaaliturvan piiriin enintään 24 kuukauden ajan. Eläketurvakeskus myöntää todistuksen Suomen lainsäädännön soveltamisesta Suomesta Iso-Britanniaan lähetettävälle työntekijälle.

Julkisyhteisön palveluksessa olevat

Julkisyhteisön palveluksessa olevat ulkomaille työskentelemään lähetetyt virkamiehet ja virkamiehinä pidettävät henkilöt kuuluvat työnantajan kotivaltion sosiaaliturvaan työskennellessään EU- tai ETA-alueella, Sveitsissä tai Iso-Britanniassa ilman aikarajoitusta.

Suomea sitovat sosiaaliturvasopimukset

Jos Suomea sitovissa kahdenvälisissä sosiaaliturvasopimuksissa on työttömyysvakuutusta koskevia määräyksiä, maksuvelvollisuus ratkeaa näiden määräysten mukaan. Sosiaaliturvasopimusten määräysten perusteella lähetetty työntekijä voi tietyin edellytyksin kuulua lähettävän maan lainsäädännön soveltamisalaan, jolloin työttömyysvakuutusmaksut maksetaan lähtömaahan.

Työttömyysvakuutusmaksua koskevia määräyksiä on Suomen ja Kiinan, Suomen ja Etelä-Korean sekä Suomen ja Japanin välisissä sosiaaliturvasopimuksissa.

Sopimuksettomassa maassa työskentelevät työntekijät

Työntekijä, joka lähetetään työskentelemään sopimuksettomaan maahan tilapäisesti, on työttömyysvakuutusvelvollinen.

Kahdessa tai useammassa EU- tai ETA-maassa työskentelevät työntekijät

Kahden tai useamman EU- tai ETA-maan alueella työskentelevään työntekijään sovelletaan työntekijän asuinmaan tai työnantajan kotipaikan lainsäädäntöä. Työntekijä kuuluu kerrallaan vain yhden maan sosiaaliturvan piiriin. Työntekijä on työttömyysvakuutusmaksuvelvollinen siinä maassa, jonka sosiaaliturvaan hän kuuluu.

Asuinvaltion lainsäädäntöä sovelletaan, jos työntekijä harjoittaa huomattavan osan toiminnastaan asuinmaassaan. Huomattavalla osalla tarkoitetaan vähintään 25 % kaikesta työstä.

Jos työntekijä ei tee huomattavaa osaa työstään asuinmaassaan ja hänellä on

• vain yksi työnantaja tai kaikkien työnantajien kotipaikat ovat samassa jäsenvaltiossa sovelletaan työnantajan/työnantajien kotipaikan lainsäädäntöä

• useita työnantajia, joiden kotipaikat ovat henkilön asuinmaassa ja yhdessä muussa jäsenvaltiossa sovelletaan ulkomaisen työnantajan kotipaikan lainsäädäntöä.

• useita työnantajia, joiden kotipaikat sijaitsevat vähintään kahdessa muussa jäsenvaltiossa kuin työntekijän asuinmaassa sovelletaan työntekijän asuinmaan lainsäädäntöä. Useita työnantajia, joiden kotipaikat sijaitsevat vähintään kahdessa muussa jäsenvaltiossa kuin työntekijän asuinmaassa->sovelletaan työntekijän asuinmaan lainsäädäntöä.

| Kahdessa tai useammassa maassa työskentelevällä tulee olla A1-todistus. Suomessa A1-todistuksen myöntää Eläketurvakeskus. |

Etätöihin liittyvä kansainvälinen tilanne on käsillä silloin, kun työntekijä tekee vakituisesti etätöitä eri valtiossa kuin missä työnantajayritys sijaitsee.

Etätöihin sovelletaan samoja sääntöjä kuin mihin tahansa työhön: pääsääntö on, että työttömyysvakuutusmaksut maksetaan työskentelyvaltiossa, ellei työntekijää koske jokin poikkeus (esim. A1-todistus).

Palkka, tulospalkkio tai muu työstä maksettava vastike on työttömyysvakuutusmaksun perusteena olevaa palkkaa.

Myös esimerkiksi konkurssipesän, palkkaturvasta huolehtivan viranomaisen tai muun sijaismaksajan maksama vastike katsotaan palkaksi.

Yrittäjän palkkaa ei huomioida työttömyysvakuutusmaksuissa.

Sekä työnantajan että palkansaajan työttömyysvakuutusmaksut perustuvat samaan palkkasummaan. Palkka tulee aina ilmoittaa työttömyysvakuutusmaksuvelvollisena tietona tulorekisteriin, jos palkasta vähennetään työttömyysvakuutusmaksu. Työnantajalla on velvollisuus maksaa työttömyysvakuutusmaksu, jos hän maksaa kalenterivuoden aikana työntekijöilleen palkkaa yhteensä yli 1 500 euroa. Jos työttömyysvakuutusmaksuvelvollisuutta ei ole, ilmoitetaan tulorekisteritieto käyttäen vakuuttamisen poikkeustilanteen tyyppiä ”ei vakuuttamisvelvollinen”.

Tutustu tarkemmin ilmoittamisohjeisiin tulorekisterin verkkosivuilla.

Palkkaan luetaan myös työstä maksettava vastike, joka on sovittu osaksi tai kokonaan hyvitettäväksi seuraavilla tavoilla:

Jos tulolaji on jokin seuraavista, tutustu tulorekisterin ohjeisiin

Ulkomaan työkomennuksen aikana työttömyysvakuutusmaksun perusteena käytetään sovittua ulkomaantyön vakuutuspalkkaa, joka voi poiketa työntekijälle maksetusta todellisesta palkasta. Työnantajan ja työntekijän sopima vakuutuspalkka voi olla suurempi tai pienempi kuin työnantajan tosiasiallisesti maksama rahapalkka.

Ulkomaantyöstä saatavana työansiona, eli vakuutuspalkkana, pidetään sitä palkkaa, jota vastaavanlaisesta työstä maksettaisiin Suomessa. Jos vastaavaa työtä ei Suomessa ole, työansiona pidetään sitä palkkaa, jonka muutoin voidaan katsoa vastaavan kyseessä olevaa työtä.

Jos työntekijä saa työstään vastikkeena vain luontoisetuuksia eikä lainkaan rahapalkkaa, työttömyysvakuutusmaksujen perusteena käytetään luontoisetujen verotusarvoa. Vaikka työnantaja ei voi pidättää työttömyysvakuutusmaksua puuttuvan rahapalkan vuoksi, hän vastaa silti sekä työnantajan että palkansaajan työttömyysvakuutusmaksusta Työllisyysrahastolle. Työnantaja vastaa työttömyysvakuutusmaksusta myös silloin, kun rahapalkkaa ei jää jäljelle ennakonpidätyksen jälkeen.

Jos työntekijälle ei ole maksettu palkansaajan työttömyysvakuutusmaksun pidättämiseen riittävää rahapalkkaa, työnantaja voi pidättää palkansaajan työttömyysvakuutusmaksun kahden vuoden kuluessa seuraavien palkanmaksujen yhteydessä.

Yhtiöiden, yhteisöjen ja muiden oikeushenkilöiden hallintoelinten jäsenyydestä maksettavat palkkiot eivät kuulu työttömyysvakuutusmaksuvelvollisuuden piiriin, ellei palkkion saaja ole työ- tai virkasuhteessa palkkion maksajaan. Jos tehtävästä maksettu korvaus ei ole tarkoitettu vastikkeeksi työstä, vaan korvaukseksi tehtävään käytetystä ajasta, kysymyksessä ei ole työsuhde eikä luottamushenkilö ole työttömyysvakuutusmaksuvelvollinen.

Esimerkkejä luottamustehtävissä toimivista henkilöistä ovat kunnanvaltuuston, -hallituksen tai lautakuntien jäsenet, etujärjestöjen, yhdistysten ja yhtiöiden johtokuntien, hallintoneuvostojen ja hallitusten jäsenet. Hallituksen jäsenet saattavat olla työsuhteessa työnantajaan, jolloin henkilön palkat ja palkkiot kuuluvat normaalisti työttömyysvakuutusmaksuvelvollisuuden piiriin.

Jos praktikkoeläinlääkäreiden palkka koostuu kunnan maksamasta peruspalkasta, päivystyskorvauksista ja praktiikkatuloista, maksetaan työttömyysvakuutusmaksu kunnan maksaman palkan ja eläkkeen perusteeksi vahvistettujen palkkioiden yhteissummasta.

Työnantajalla on työttömyysvakuutusmaksuvelvollisuus myös tilanteissa, joissa osan palkasta maksaa joku muu kuin työnantaja itse.

Esimerkiksi lastenhoitaja on työsuhteessa lapsen vanhempiin, mutta Kela voi maksaa osan palkasta tai koko palkan yksityisen hoidon tai muuna vastaavana tukena. Työttömyysvakuutusmaksu maksetaan tällöin tuen ja palkan yhteissummasta. Lapsen vanhemmat ovat työnantajina velvollisia maksamaan työttömyysvakuutusmaksut, vaikka Kelan tuen lisäksi ei maksettaisi muuta palkkaa.

Kela tai muu maksaja ei tee työnantajan puolesta pidätystä maksamastaan osuudesta.

Työllisyysrahasto valvoo, että työnantajat ovat täyttäneet työttömyysvakuutusmaksuvelvollisuutensa ja ilmoittaneet oikeat palkkatiedot vakuutusmaksujen perusteeksi.

Valvonta perustuu pääasiassa tulorekisteriin ilmoitettuun tietoon, sekä yhteistyöhön Verohallinnon, muiden viranomaisten ja sosiaalivakuuttajien kanssa.

Olemme yhteydessä työnantajaan, jos valvonnassa saatujen tietojen perusteella vaikuttaa siltä, että vakuutusmaksun perusteena olevat palkat ovat virheelliset tai työnantaja on laiminlyönyt maksuvelvollisuutensa kokonaan. Valvonnan seurauksena työnantaja voi joutua maksamaan työttömyysvakuutusmaksua takautuvasti tai saada maksun palautusta.